O co ten cały szum?

Dzisiaj pogadamy na luzie i rozkminimy na chłopski rozum temat emerytur i ZUS. Gdzie debata o naszych emeryturach, tam wiele głosów, ale zawsze przebija się najmocniej ten jeden: „Pieniędzy nie ma i nie będzie” oraz że „ZUS upadnie” i inne tego typu teksty, które można łykać mając kilkanaście lat. Natomiast z drugiej strony są osoby lekko odklejone, które przekonują, że emerytura powinna zapewniać przynajmniej taki sam standard życia, jaki mieliśmy w okresie aktywności zawodowej.

Mit do obalenia: „pracujemy na obecnych emerytów, a na nas nie będzie miał kto robić”

To zdanie pojawia się w każdej dyskusji o ZUS-ie: „my pracujemy na emerytów, a na nas nie będzie miał kto pracować, więc ZUS splajtuje”.

Oookeeej, boomer. Zacznijmy od podstaw: ZUS nie może upaść, bo jest instytucją państwową. Nie zbankrutował nawet w czasie II wojny światowej ani zaraz po niej – wręcz przeciwnie, był wtedy jednym z filarów, które ratowały ludzi przed biedą i głodem.

A jak jest dziś? Od reformy z 1999 roku każdy z nas odkłada na własną emeryturę. Masz indywidualne konto, na którym zapisywane są Twoje składki. Szok i niedowierzanie, ale to fakt. Możesz sprawdzić swój „worek” logując się na konto w ZUS-ie.

Teraz ważne doprecyzowanie: system działa w modelu repartycyjnym. To oznacza, że pieniądze, które wpłacasz, od razu idą na bieżące emerytury. Na Twoim koncie w ZUS-ie jest zapis księgowy, a nie realny fundusz. Twoja przyszła emerytura zależy więc od tego, ile uzbierałeś w tym zapisie oraz od tego, jak długo statystycznie będziesz żył po przejściu na emeryturę.

I jest jeszcze plus: zgromadzone składki są waloryzowane co roku – zazwyczaj powyżej inflacji (choć nie ma na to gwarancji w każdym roku). Gdybyś odkładał pieniądze samodzielnie „do skarpety”, najpewniej miałbyś znacznie mniej.

Na koniec warto dodać: składka emerytalna wcale nie jest kosmiczna. To część całego pakietu ZUS-owskich składek, a jej koszt rozkłada się między pracownika i pracodawcę. Jeśli nie wierzysz – serio, zaloguj się do ZUS-u i sprawdź własne dane.

(ALE składki, które płacimy, są od razu wydawane na bieżące emerytury (system repartycyjny), a nie odkładane na naszym „fizycznym koncie”. Nasz kapitał to zapis księgowy, a nie realny fundusz.)

I tutaj jeszcze jedna ważna rzecz, o której mało kto mówi: to nie ZUS „wypłaca” nam pieniądze z własnej kieszeni. Emerytury idą z FUS, czyli Funduszu Ubezpieczeń Społecznych. ZUS to „kasjer i księgowy” – pobiera składki, prowadzi konta ubezpieczonych, rozlicza i zleca przelewy ze środków FUS. Gdy w FUS robi się dziura, budżet państwa dorzuca dotację z innych źródeł, są też inne mechanizmy (np. rezerwy), więc nie ma takiej opcji, że „ZUS się zawali i koniec filmu”. ZUS to instytucja, FUS to skarbonka zasilana składkami i dotacjami.

Po co nam system emerytalny? „Sam sobie uzbieram, lepiej niż państwo”

Nie, nie uzbierasz prawdopodobnie. Człowiek nie jest zbyt ogarnięty, jeżeli chodzi o myślenie długofalowe – np. 20–30 lat to już jest horyzont czasowy, który przekracza percepcję wielu ludzi. Dlatego obowiązkowa, systemowa emerytura jest OK, zwłaszcza że dużo więcej na niej zyskujemy, niż gdybyśmy sami oszczędzali. Nie wierzysz? Tutaj niech z pomocą przyjdzie chłopski rozum.

Uproszczona symulacja „na minimalnej”

Załóżmy najprostszą symulację:

- nie ma inflacji, ceny nie rosną,

- zarabiamy minimalną (która na nasze cele również utrzymuje się na tym samym poziomie przez cały okres),

- obecnie to 4600 zł brutto, netto 3511 zł,

- z tego oddajemy na naszą emeryturę 455,4 zł, drugie tyle dokłada pracodawca, łącznie 910,8 zł.

Zyskujemy podwójnie dzięki temu.

Trzeba też pamietać, że składka ZUS nie jest opodatkowana na tym etapie, więc liczymy to jako całą kwotę.

Kobiety vs mężczyźni: okres pracy

Rozbijemy to teraz na kobiety i mężczyzn – obecnie kobiety pracują do 60., a faceci do 65. roku życia. Teraz załóżmy, że pracujemy zawodowo (optymistycznie zakładając):

- w przypadku kobiet 30 lat,

- a mężczyźni 35 lat.

Pozostaje nam proste mnożenie:

- kobiety: 30 lat × 12 miesięcy × 910,8 zł (składka pracownik + pracodawca) = 327 888 zł – to jest nasz worek, jaki uzbieraliśmy przez całe życie,

- mężczyźni: 35 × 12 × 910,8 zł = 382 536 zł.

Na pierwszy rzut oka wydaje się nawet dużo, ale to tylko pozory. Hold your horses. Nie zapominajcie, że te kwoty są nieopodatkowane. To, co rzeczywiście mamy, będzie pomniejszane o podatek dochodowy, składkę zdrowotną. Przy okazji widać gołym okiem, skąd biorą się niższe emerytury dla kobiet i mężczyzn.

Jak długo wystarczy taki „worek”?

Skoro już wiemy, ile pieniędzy może się w nim znaleźć, to czas na proste pytanie: na jak długo powinny nam one starczyć? Tutaj wkracza tablica średniego dalszego trwania życia, czyli statystyka pokazująca, ile średnio żyją kobiety i mężczyźni w Polsce.

- Kobiety żyją przeciętnie 82 lata, co oznacza, że po przejściu na emeryturę spędzą na niej około 22 lat.

- Mężczyźni osiągają średnio 74,5 roku, a więc po zakończeniu pracy zawodowej zostaje im tylko około 10 lat emerytury.

Niesymetryczne? Oj tak.

„Godna emerytura” na poziomie pensji minimalnej?

Dobra, teraz zobaczmy, na jak długi czas starczyłoby nam otrzymywać miesięczną emeryturę w takiej samej wysokości, jaką mieliśmy, kiedy pracowaliśmy na etacie, czyli 3510,92 zł miesięcznie (zaokrąglijmy do 3511 zł), żeby utrzymać ten sam poziom życia, który obiecują nam lewicowi politycy. Oczywiście, tyle nam nie wyjdzie, bo wtedy rzeczywiście system byłby zupełnie niewydolny.

Najpierw kobiety – uzbierały przez 30 lat pracy zawodowej 327 888 zł. Teraz, zakładając, że chciałyby otrzymywać 3511 zł miesięcznie, to przy uwzględnieniu podatków i składek, które trzeba odciągnąć z emerytury, wyjdzie nam, że taka kobieta mogłaby otrzymywać taką emeryturę z własnych zgromadzonych środków przez jedyne…

Podatki i składki na emeryturze

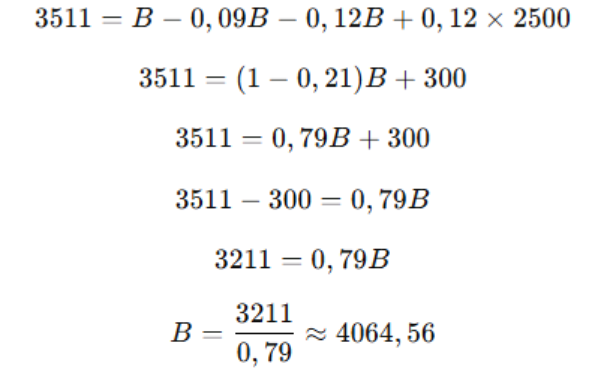

W obecnych warunkach emeryt płaci składkę zdrowotną 9% i podatek dochodowy 12% lub 32% od nadwyżki powyżej 2500 zł – od 1 lipca 2022 r. emeryci do 2500 zł brutto są zwolnieni z PIT (ulga PIT-0). W naszym przypadku, żeby uzyskać 3511 zł na rękę, to musielibyśmy otrzymywać brutto… zgodnie z obecnymi wyliczeniami do 2500 zł brutto nie ma podatku dochodowego, natomiast wyliczamy od całości składkę zdrowotną 9% (co oznacza w sumie podatek, a nie składkę, ale nieważne).

Zaokrąglamy do 4065 zł brutto.

Świetnie, teraz możemy zobaczyć, na ile nam starczy ten worek kasy:

- dla kobiet: 327 888 zł / 4065 zł = 80,6 – zaokrąglijmy do 81 miesięcy!! Co nam daje podobny poziom życia na maksymalnie 6,75 roku, a przypomnijmy, że kobiety średnio żyją 22 lata. Z pustego to i Salomon nie naleje.

- dla mężczyzn: 382 536 zł / 4065 zł = 94,1, czyli 7,8 roku. To już wygląda znacznie lepiej, ale nadal niewystarczająco.

Wniosek z tej prostej matematyki

Jak widać po tych super prostych i super łatwych wyliczeniach: gdybyśmy chcieli dostawać na emeryturze równowartość naszych zarobków (przy minimalnej), „worek” starczyłby tylko na kilka lat. Dlatego w praktyce ZUS/FUS wylicza zupełnie inną stawkę — adekwatną do tego, co odłożyliśmy + do oczekiwanej długości życia. Przy minimalnej pensji najczęstszy scenariusz to minimalna emerytura, która obecnie wynosi 1 878,91 zł brutto (ok. 1 709,81 zł netto).

Z ciekawości: na ile starczyłby nasz „worek”, gdyby wypłacać właśnie taką minimalną? Dla spójności dzielimy przez kwotę brutto:

- Kobiety: 327 888 zł / 1 878,91 zł ≈ 174,5 miesiąca → ok. 14,5 roku. A średnio na emeryturze — 22 lata. Wszystko powyżej 14,5 roku jesteśmy „na plusie” z systemu.

- Mężczyźni: 382 536 zł / 1 878,91 zł ≈ 203,5 miesiąca → prawie 17 lat. To więcej niż przeciętne 10 lat na emeryturze. Kolejna niesprawiedliwość? Pytanie retoryczne.

Wniosek: minimalną emeryturę system jest w stanie wypłacać znacznie dłużej niż „pensję z etatu”, ale bardzo trudno utrzymać dotychczasowy poziom życia bez prywatnej poduszki — oszczędności, III filaru (IKE, IKZE), PPK/PPE, inwestycji czy wsparcia rodziny. Dokładną symulację zrobisz na stronie ZUS.

Szersza refleksja: czego oczekiwać od ZUS, a czego nie

Jak widzieliśmy, ZUS/FUS nie utrzyma nas na tym samym poziomie co w okresie „produkcyjnym” — to fizycznie niemożliwe.

„System jest skonstruowany tak, żeby wypłacać do końca życia, nawet jeśli Twój ‘worek’ się skończy. Dlatego to w praktyce rodzaj polisy społecznej, a nie tylko proste oszczędzanie”.

Dlatego nie ma co liczyć wyłącznie na państwową emeryturę. Trzeba dorzucić własną cegiełkę: skorzystać z III filaru (IKE, IKZE) i rozwiązań pracowniczych (PPE, PPK). Serio — lepiej, że system istnieje jako bezpiecznik, niż gdyby każdy z nas miałby odkładać „na słowo honoru”. Większość ludzi nie planuje na 40–50 lat do przodu (jesteśmy pod tym względem bardzo ograniczeni jako homo sapiens), a jednak większość z nas dożyje emerytury i spędzi na niej dłuugiii czas.

Wnioski i co robić (po ludzku)

- ZUS/FUS to baza i bezpiecznik systemowy, a nie magiczna maszyna do „pensji z etatu”.

- Liczenie wyłącznie na państwową emeryturę = pewny zjazd standardu życia.

- Dołóż coś od siebie: III filar (IKE, IKZE), PPK/PPE, zwykłe oszczędzanie i inwestowanie. Każde „trochę” działa na Twoją korzyść w długim okresie.

- Gdyby każdy miał sam odkładać 40–50 lat, skończyłoby się falą kryzysów. System jest po to, żeby tego uniknąć — ale fundament trzeba wzmocnić prywatną poduszką.

Na koniec: jak to realnie działa dziś

Emerytury są waloryzowane, indywidualne konta działają od 1999 r., a system — choć wymaga reform — w praktyce daje przeciętnemu Kowalskiemu lepszą ochronę niż odkładanie „do skarpety” na własną rękę.

„Traktuj ZUS jako fundament przyszłego dochodu pasywnego, a do tego zbuduj własną poduszkę finansową w ramach III filaru. To dobrowolny system oszczędzania na emeryturę w Polsce, który obejmuje:

– IKE i IKZE – indywidualne konta z ulgami podatkowymi (odliczenie wpłat od dochodu lub brak podatku Belki),

– PPE i PPK – programy pracownicze, w których do Twoich oszczędności dokłada się pracodawca i państwo.Celem III filaru jest stworzenie dodatkowego źródła środków po zakończeniu pracy zawodowej. W praktyce oznacza to, że obok obowiązkowego ZUS-u możesz sam decydować, ile odkładasz i jakie bonusy (podatkowe czy od pracodawcy) zyskujesz.”

Więcej o konkretnych narzędziach — w kolejnych materiałach.

Zamiast wierzyć w mit „godnej emerytury” równej pensji z etatu, lepiej przelicz to samodzielnie. Jeżeli nie będziesz oszczędzać więcej niż jest to ustawowo wymagane, to rzeczywiście czeka cię nieciekawa emerytura. To temat, który każdy z was powinien ogarnąć samodzielnie i przeanalizować głębiej, zamiast słuchać jednych czy drugich polityków — nikt za was tego nie zrobi.

Kończąc tym mało optymistycznym akcentem: żegnam się z wami i do następnego