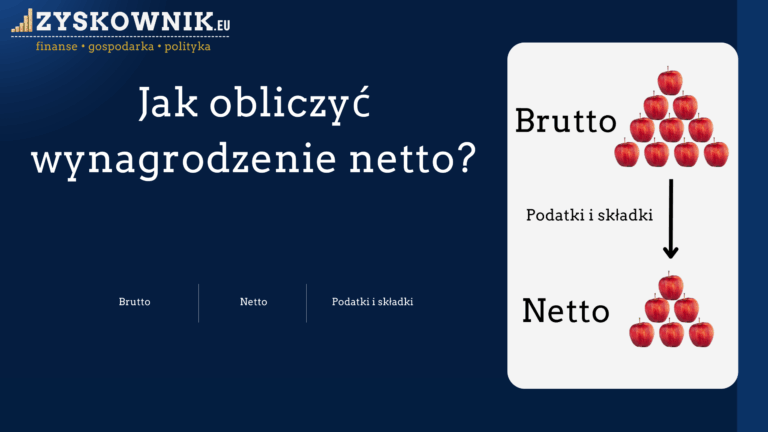

Wynagrodzenie brutto a netto – jak obliczyć „na rękę”?

W poprzednim materiale wyjaśniałem, dlaczego operujemy kwotami brutto. Często jednak pojawia się pytanie: jak otrzymać kwotę netto? Dla wielu osób różnica między wynagrodzeniem brutto a netto nie jest jasna. Kiedy ktoś pyta, ile chcieliby zarabiać „netto”, trzeba doprecyzować, o jaką kwotę chodzi, używając magicznego zwrotu: „na rękę”.

Wynagrodzenie netto to kwota, którą pracownik otrzymuje „na rękę”, czyli rzeczywista suma pieniędzy, która trafia na konto po odliczeniu wszystkich obowiązkowych składek i podatków.

Co wpływa na wynagrodzenie netto?

Wynagrodzenie netto składa się z kilku elementów:

- Wynagrodzenie brutto – całkowita kwota ustalona w umowie

Minus:

- Składki na ubezpieczenie społeczne (emerytalne, rentowe, chorobowe)

- Składki na ubezpieczenie zdrowotne

- Podatek dochodowy (PIT)

Łatwo zapamiętać, że wynagrodzenie netto to to, co otrzymujemy „na rękę” każdego miesiąca. Całą pracę z obliczaniem i zapłatą składek oraz podatku wykonuje pracodawca, dzięki czemu pracownik jest odciążony z tych obowiązków. Jedynym wyjątkiem jest roczne rozliczenie podatku PIT, które jest naszym obowiązkiem – jednak w wielu przypadkach może to być zrobione jednym kliknięciem.

Jak obliczyć wynagrodzenie netto z brutto?

Po pierwsze, tak naprawdę wystarczy skorzystać z kalkulatora wynagrodzeń, np. tego dostępnego na stronie Wynagrodzenia.pl. To szybki i prosty sposób, aby uzyskać wynik, ale moim zdaniem warto również poznać cały proces dochodzenia do ostatecznego wyniku. Nie jest to wcale takie oczywiste i proste. W dalszej części sami zobaczycie.

Po drugie, wynagrodzenie netto nie jest równe wynagrodzeniu netto i zależy od wielu czynników. To właśnie dlatego operujemy kwotami brutto, o czym szerzej pisałem w poprzednim artykule.

Każdy przypadek może być nieco inny, np. w zależności od zastosowania różnych ulg. Dla przykładu:

- osoby do 26. roku życia nie płacą podatku PIT, jeżeli ich dochód nie przekracza 85 528 zł,

- rodzice mogą skorzystać z ulgi na dzieci,

- premie, benefity i nagrody wliczają się do dochodu i mogą wpłynąć na wejście w drugi próg podatkowy.

Jeśli jesteś studentem i zatrudniony na umowę zlecenie, nie będą odciągane składki emerytalne i inne tego typu obciążenia. Istnieje bardzo wiele różnych możliwości, które mogą wpłynąć na wysokość wynagrodzenia netto.

Scenariusze obliczania wynagrodzenia netto

W tym artykule skupimy się na podstawowych scenariuszach, koncentrując się na stronie finansowej, którą pokrywa pracownik. Należy jednak pamiętać, że pracodawca również ma obowiązek odprowadzania różnych składek, które wpływają na całkowity koszt zatrudnienia. Poniżej znajdziesz pełną tabelę, jak to wygląda obecnie.

Garść ważnych informacji przed obliczeniami

Zanim przejdziemy do konkretnych obliczeń, warto zapoznać się z kilkoma kluczowymi informacjami dotyczącymi wynagrodzenia oraz obliczania podatków.

Kwota zmniejszająca podatek

Kwota ta wynika z tzw. kwoty wolnej od podatku, która wynosi 30 000 zł rocznie. Oznacza to, że dochód do tej kwoty jest zwolniony z podatku dochodowego.

Obliczanie kwoty zmniejszającej podatek:

- 30 000 zł × 12% = 3 600 zł (rocznie)

- 3 600 zł / 12 miesięcy = 300 zł miesięcznie

Oznacza to, że co miesiąc obniżenie podatku wynosi 300 zł.

Dlaczego tak to działa?

Kwota wolna od podatku oznacza, że od pierwszych 30 000 zł dochodu rocznie nie płacimy podatku. Ponieważ PIT jest naliczany co miesiąc, rząd podzielił tę ulgę na 12 miesięcznych części (czyli po 300 zł miesięcznie).

- Jeśli Twój roczny dochód nie przekroczy 30 000 zł, cały podatek dochodowy zostanie zniwelowany do zera.

- Jeśli zarabiasz więcej, ulga wciąż pomniejsza Twój PIT o 3 600 zł rocznie.

- Jeśli złożyłeś formularz PIT-2, ulga będzie uwzględniana co miesiąc (300 zł).

- Jeśli nie złożyłeś PIT-2 – ulga pojawi się dopiero przy rozliczeniu rocznym.

Jak obliczany jest podatek PIT?

Podatek dochodowy (PIT) obliczany jest od dochodu, a nie od pełnej kwoty brutto. Dochód to kwota po odliczeniu wszystkich składek na:

- ubezpieczenie społeczne (emerytalne, rentowe, chorobowe),

- koszty uzyskania przychodu.

Przypominam:

- 1. próg podatkowy: do 120 000 zł – stawka 12%

- 2. próg podatkowy: powyżej 120 000 zł – stawka 32%

Dodatkowo, jeśli suma składek emerytalnych i rentowych w 2025 roku przekroczy 260 190 zł, składki te przestają być odprowadzane. To tzw. limit 30-krotności przeciętnego wynagrodzenia.

Składka zdrowotna

Choć nazywa się „składką zdrowotną”, w rzeczywistości jest to po prostu kolejna danina. Oblicza się ją podobnie jak podatek dochodowy – obecnie wynosi 9% podstawy.

Koszty uzyskania przychodu

Koszty uzyskania przychodu, które obniżają podstawę opodatkowania:

- 250 zł – jeśli pracujesz w miejscu zamieszkania

- 300 zł – jeśli dojeżdżasz z innej miejscowości

Założenia

Dla wszystkich przykładów zakładamy, że:

- Formularz PIT-2 został złożony do pracodawcy.

- Pracujemy w miejscu zamieszkania, czyli koszty uzyskania przychodu wynoszą 250 zł.

W kolejnej części artykułu przejdziemy do obliczeń na podstawie tych założeń.

Przykład 1 – 8 000 zł brutto

Załóżmy, że mamy osobę powyżej 26. roku życia, singla, bez dzieci, zatrudnioną na pełen etat w ramach umowy o pracę. Taka osoba nie korzysta z dodatkowych ulg, więc zobaczymy maksymalne możliwe obciążenie podatkowe.

Wynik

| Składnik | Kwota |

|---|---|

| Wynagrodzenie brutto | 8 000 zł |

| Składki społeczne (emerytalna, rentowa, chorobowa) | 1 096,80 zł |

| Składka zdrowotna | 621,29 zł |

| Zaliczka na podatek dochodowy (PIT) | 498 zł |

| Wynagrodzenie netto | 5 783,91 zł |

Przejdźmy przez obliczenia krok po kroku.

Szczegółowe obliczenia

Składka emerytalna: 8 000 zł × 9,76% = 780,80 zł

Składka rentowa: 8 000 zł × 1,5% = 120 zł

Składka chorobowa: 8 000 zł × 2,45% = 196 zł

RAZEM składki społeczne: 1 096,80 zł

Pozostało po składkach: 8 000 zł - 1 096,80 zł = 6 903,20 zł

Od tej kwoty będziemy obliczać dalsze daniny, w tym składkę zdrowotną.

Składka zdrowotna: 6 903,20 zł × 9% = 621,29 zł

Koszty uzyskania przychodu: 250 zł

Podstawa opodatkowania: 6 903,20 zł - 250 zł = 6 653,20 zł

Podatek PIT: 6 653,20 zł × 12% = 798,38 zł

Po uwzględnieniu kwoty wolnej (300 zł): 798,38 zł - 300 zł = 498 zł

WYNAGRODZENIE NETTO = 8 000 zł - 1 096,80 zł - 621,29 zł - 498 zł = 5 783,91 zł

Czy było prosto? Cóż, średnio bym powiedział. A to dopiero początek – idźmy dalej!

Przykład 2 – 12 000 zł brutto

Przejdźmy przez obliczenia wynagrodzenia netto dla osoby zarabiającej 12 000 zł brutto miesięcznie, na podstawie tych samych założeń: PIT-2 złożony, koszty uzyskania przychodu 250 zł, brak ulg dodatkowych.

Wynik

| Składnik | Kwota |

|---|---|

| Wynagrodzenie brutto | 12 000 zł |

| Składki społeczne | 1 645,20 zł |

| Składka zdrowotna | 931,93 zł |

| Zaliczka na podatek PIT | 913 zł |

| Wynagrodzenie netto | 8 509,87 zł |

Szczegółowe obliczenia

1. Składki społeczne: - Emerytalna: 12 000 × 9,76% = 1 171,20 zł - Rentowa: 12 000 × 1,50% = 180 zł - Chorobowa: 12 000 × 2,45% = 294 zł SUMA: 1 645,20 zł 2. Po odjęciu składek: 12 000 zł - 1 645,20 zł = 10 354,80 zł 3. Składka zdrowotna: 10 354,80 × 9% = 931,93 zł 4. Koszty uzyskania przychodu: 250 zł Podstawa opodatkowania: 10 354,80 - 250 = 10 104,80 zł 5. Podatek PIT: 10 104,80 × 12% = 1 212,58 zł Po odjęciu ulgi (300 zł): 1 212,58 - 300 = 912,58 zł → zaokrąglone do 913 zł 6. Netto: 12 000 zł - 1 645,20 zł - 931,93 zł - 913 zł = 8 509,87 zł

Przekroczenie II progu podatkowego w grudniu

Taka wypłata obowiązuje do listopada. W grudniu przekroczymy roczny limit 120 000 zł, co oznacza przejście do drugiego progu podatkowego (32%).

Roczna podstawa: 10 104,80 zł × 12 = 121 257,60 zł Przekroczenie I progu: 121 257,60 zł - 120 000 zł = 1 257,60 zł Podatek PIT: - I próg: 8 847,20 zł × 12% = 1 061,66 zł - 300 zł = 761,66 zł (zaokr. do 762 zł) - II próg: 1 257,60 zł × 32% = 402,43 zł (zaokr. do 402 zł) SUMA PIT: 762 zł + 402 zł = 1 164 zł Wynagrodzenie netto w grudniu: 12 000 zł - 1 645,20 zł - 931,93 zł - 1 164 zł = 8 258,87 zł

ZUS – roczny limit składek (2025)

Trzeci przykład dotyczy bardzo niewielkiego odsetka osób, ale warto go przedstawić, aby pokazać, jak działa mechanizm, kiedy przekroczymy 30-krotność prognozowanego przeciętnego miesięcznego wynagrodzenia, od którego odprowadzane są składki emerytalne i rentowe.

W przyszłości przygotuję artykuł na temat samej emerytury, ale już teraz chciałbym zaznaczyć, że limit ten powstał w celu zapobieżenia sytuacji, w której dla pewnej grupy obywateli państwo musiałoby wypłacać kosmiczne emerytury.

Ograniczenie to ma na celu kontrolowanie wydatków państwa na emerytury dla osób zarabiających bardzo wysokie kwoty, co mogłoby stać się nieosiągalne do utrzymania w dłuższym okresie.

Limit ten jest istotny, ponieważ po przekroczeniu kwoty 30-krotności przeciętnego wynagrodzenia, płatnik nie musi już odprowadzać składek emerytalnych i rentowych. Oznacza to, że powyżej tej kwoty, wszystkie pieniądze zostają w kieszeni osoby zatrudnionej.

W 2025 roku przeciętne wynagrodzenie wynosi 8 673 zł brutto, więc 30-krotność tej kwoty daje limit 260 190 zł brutto. Oznacza to, że po przekroczeniu tej kwoty, składki na emeryturę i rentę przestają być odprowadzane. Miesięcznie należy zarabiać powyżej 21 682,5 zł brutto, aby przestać płacić ww. składki.

Jak obliczyć limit składek emerytalnych i rentowych?

Aby obliczyć limity składek emerytalnych i rentowych, zaczynamy od przeciętnego miesięcznego wynagrodzenia ogłaszanego przez GUS. W 2025 roku wynosi ono 8 673 zł.

Krok 1: Oblicz 30-krotność wynagrodzenia brutto

8 673 zł brutto * 30 = 260 190 zł brutto

Krok 2: Pomnóż przez procent składki emerytalnej i rentowej

- Składka emerytalna: 260 190 zł × 9,76% = 25 394,54 zł

- Składka rentowa: 260 190 zł × 1,5% = 3 902,85 zł

Razem składki emerytalno-rentowe: 25 394,54 zł + 3 902,85 zł

Łącznie limit składek emerytalno-rentowych na rok 2025 wynosi 29 297,39 zł.

Po przekroczeniu tej kwoty (czyli 30-krotności przeciętnego wynagrodzenia), przestajemy płacić składki emerytalne i rentowe do ZUS.

Zobaczmy teraz, jak wygląda sytuacja dla osoby, która zarabia 30 000 zł brutto miesięcznie. Obliczmy składki i podatki, a także to, ile wyniesie wynagrodzenie netto, czyli „na rękę”:

Przykład 3 – 30 000 zł brutto

Ten przykład dotyczy osoby zarabiającej 30 000 zł brutto miesięcznie na umowie o pracę. To przypadek rzadki, ale pozwala zobaczyć, co dzieje się po przekroczeniu 30-krotności przeciętnego wynagrodzenia oraz drugiego progu podatkowego.

Po przekroczeniu limitu 30-krotności nie nalicza się składek emerytalnych i rentowych. Ma to wpływ na wzrost netto od października.

Policzmy wszystko zgodnie ze sztuką, jak wcześniej:

Styczeń–kwiecień (I próg podatkowy)

| Składnik | Kwota |

|---|---|

| Brutto | 30 000 zł |

| Składki społeczne | 4 113 zł |

| Składka zdrowotna | 2 329,83 zł |

| PIT (12%) | 2 776 zł |

| Netto | 20 781,17 zł |

Składki: - Emerytalna: 2 928 zł - Rentowa: 450 zł - Chorobowa: 735 zł SUMA: 4 113 zł Po składkach: 30 000 - 4 113 = 25 887 zł Składka zdrowotna: 25 887 × 9% = 2 329,83 zł Podstawa podatku: 25 887 - 250 = 25 637 zł PIT: (25 637 × 12%) - 300 = 2 776 zł NETTO: 30 000 - 4 113 - 2 329,83 - 2 776 = 20 781,17 zł

Maj (przekroczenie 120 000 zł – II próg podatkowy)

Składki: 4 113 zł

Dochód roczny: 25 637 × 5 (piąte wynagrodzenie w roku) = 128 185 zł

Przekroczenie progu: 128 185 - 120 000 = 8 185 zł (kwota opodatkowana 32%)

To oznacza, że 25 637 - 8 185 = 17 452 zł (kwota opodatkowana 12%)

PIT:

- I próg: 17 452 × 12% = 2 094 - 300 (kwota wolna) = 1 794 zł

- II próg: 8 185 × 32% = 2 619 zł

SUMA PIT: 4 413 zł

NETTO w maju:

30 000 - 4 113 - 2 329,83 - 4 413 = 19 144,17 zł

Czerwiec–sierpień (pełny II próg podatkowy)

Podstawa opodatkowania: 25 637 zł

PIT: 25 637 × 32% - 300 = 7 904 zł

NETTO:

30 000 - 4 113 - 2 329,83 - 7 904 = 15 653,17 zł

Wrzesień (ostatni miesiąc z ZUS – przekroczenie limitu składek)

Podsumowanie składek ZUS do września

Obecnie zapłaciliśmy składki do ZUS:

- Składka emerytalna: 23 424 zł

- Składka rentowa: 3 600 zł

- Łącznie zapłacone składki: 27 024 zł

Limit składek w 2025 roku:

- Limit składki emerytalnej: 25 394,54 zł

- Limit składki rentowej: 3 902,85 zł

- Łączny limit: 29 297,39 zł

Ile jeszcze możemy wpłacić na składki:

- Składka emerytalna: (Limit – wpłacone składki) 25 394,54 zł – 23 424 zł = 1 970,54 zł

- Składka rentowa: (Limit – wpłacone składki) 3 902,85 zł – 3 600 zł = 302,85 zł

W kolejnym miesiącu osiągniemy limit i znowu nasze wynagrodzenie będzie wyliczane w inny sposób. Zobaczmy jak:

Po składkach: 30 000 - 3 008,39 = 26 991,61 zł

Składka zdrowotna: 26 991,61 × 9% = 2 429,24 zł

Podstawa podatku: 26 991,6 zł - 250 zł (koszty przychodu) = 26 741,61 zł

PIT: 26 741,6 × 32% - 300 (kwota wolna) = 8 257 zł

NETTO:

30 000 - 3 008,39 - 2 429,24 - 8 257 = 16 305,37 zł

Po przekroczeniu 30-krotnego limitu składek emerytalno-rentowych, nasza podstawa opodatkowania zwiększa się, ale wynagrodzenie netto wzrasta, ponieważ składki na ZUS nie będą już naliczane. Zobaczcie sami:

Październik–grudzień (bez składek emerytalno-rentowych)

Składki społeczne:

- Chorobowa: 735 zł

(emerytalna i rentowa już nie naliczane)

Po odjęciu składek: 30 000 - 735 = 29 265 zł

Składka zdrowotna: 29 265 × 9% = 2 633,85 zł

Podstawa podatku: 29 265 zł - 250 zł (koszty przychodu) = 29 015 zł

PIT: 29 015 × 32% - 300 (kwota wolna) = 8 985 zł

NETTO:

30 000 - 735 - 2 633,85 - 8 985 = 17 646,15 zł

Wzrost netto w porównaniu do września: ok. 1 300 zł

Danina solidarnościowa – trzeci próg podatkowy?

Istnieje jeszcze jeden podatek dla osób fizycznych, który jest naliczany po przekroczeniu 1 000 000 zł rocznego dochodu. Powyżej tej kwoty obowiązuje tzw. danina solidarnościowa w wysokości 4%.

Można to traktować jako swoisty trzeci próg podatkowy – choć formalnie nie jest częścią skali podatkowej PIT.

Danina solidarnościowa naliczana jest niezależnie od tego, czy dochód został opodatkowany według skali podatkowej, podatku liniowego czy ryczałtu. Obowiązuje wszystkie osoby fizyczne, które uzyskały dochód powyżej 1 miliona złotych rocznie.

Przykład: Jeśli ktoś osiągnie 1 200 000 zł dochodu, danina solidarnościowa wyniesie:

- (1 200 000 zł – 1 000 000 zł) × 4% = 8 000 zł

Podsumowanie

Podsumowując, wyliczenie naszego wynagrodzenia netto nie należy do najłatwiejszych, a w tym artykule poruszyłem jedynie najbardziej podstawowe warianty. Po drodze mogą pojawić się różne ulgi i odliczenia, dodatki, premie, bonusy, nagrody i wiele więcej. Na szczęście dla pracowników wszystkie te wyliczenia są po stronie pracodawcy.

Niemniej jednak warto wiedzieć, w jaki sposób dochodzi się do wynagrodzenia netto. Warto zaznaczyć, że w przypadku jednego pracodawcy rzeczywiście nie trzeba się zbytnio martwić, ale jeśli mamy więcej niż jednego pracodawcę, należy samodzielnie pilnować momentu przejścia na drugi próg podatkowy (32%), ponieważ pracodawcy nie komunikują się wzajemnie w tej kwestii. W związku z tym to na pracowniku spoczywa obowiązek prawidłowego rozliczenia się z podatku PIT.

Dodatkowo, kwota wolna od podatku jest zawsze stała i wynosi 30 000 zł – nie kumuluje się. Dlatego, jeśli chcecie złożyć PIT-2, należy wybrać jednego pracodawcę, któremu składa się taki wniosek.

Przeciętny pracownik w Polsce otrzymuje wynagrodzenie netto, które jest znacznie pomniejszone przez składki i podatki. Gdyby doliczyć jeszcze składki płacone przez pracodawcę, takie wynagrodzenie mogłoby być nawet wyższe o 40%. Choć, jak wiadomo, są to tylko spekulacje, ponieważ istnieje duże prawdopodobieństwo, że przedsiębiorca po prostu zaoszczędziłby na pracowniku – jak to miało miejsce w przypadku pracy na czarno, opisanej w artykule o płacy minimalnej.

Pomimo tego, że oddajemy państwu tak dużo, nie odczuwamy tego obciążenia zbyt boleśnie, ponieważ te pieniądze nie przechodzą przez nas bezpośrednio. To pracodawca zajmuje się wszystkimi formalnościami, a my otrzymujemy wynagrodzenie netto co miesiąc na nasze konto. Jest to kwota, którą możemy realnie rozporządzać.

Zjawisko to nazywane jest efektem znieczulenia podatkowego. Choć płacimy wysokie podatki, nie zdajemy sobie do końca sprawy z ich istnienia. Na szczęście często wysokość podatków jest zredukowana przez różnego rodzaju ulgi, dzięki czemu klin podatkowy jest mniejszy. Czym jest klin podatkowy, zająłem się w artykule poświęconym temu tematowi.